SERVICE PHONE

13899998888

SERVICE PHONE

13899998888发布时间:2025-09-21 03:25:06 点击量:

一个简单而实用的“七看”方法,能有效地对上市公司财务数据进行分析和诊断,再结合会计差错更正这个高危信号,上市公司是否存在财务造假,其实并非难以洞察

2025年9月12日,ST东通(300379.SZ)及相关当事人收到中国证监会下发的《行政处罚事先告知书》。根据告知书认定的事实,公司2019年至2022年度报告存在虚假记载、公司2022年向特定对象发行股票构成欺诈发行。公司可能因此被实施重大违法强制退市。而在4月14日晚,公司公告称,因涉嫌定期报告等财务数据存在虚假记载,中国证监会决定对公司立案。ST东通原先的简称是“东方通”,2019年曾经是资本市场的牛股,年度上涨229%。

而在*ST东通4月14日爆雷之前不到两周,某著名证券的研究报告还称“中间件龙头将迎来AI与信创双重催化”。该研究报告结论是,公司主要产品包括基础软件、安全产品、智慧应急和数字化转型四大类型。公司是国家高新技术企业、国家规划布局内重点软件企业、“核高基”等多项国家重大科技计划项目的承担单位、国务院颁发的“国家科技进步奖”二等奖获得者。“2025年合理价值区间为20.55~25.69元,首次覆盖,给予‘优于大市’评级。”

问题来了,技术似乎很牛的公司缘何爆雷?有没有办法提前避开?有的。我的财务分析框架是:投入产出双循环,七看八问两分钟。让我们用“七看”的方法来审视*ST东通的财务数据,看一看在2025年4月14日之前的信息环境中,财务分析能不能发现问题。

*ST东通的营收数据令人震惊,公司2022年至2024年连续三年亏损,营业收入从2022年开始下降,2024年前三季度呈现崩塌式下跌。这与券商研究报告给人的印象截然相反。根据2025年1月22日公司业绩预告,2024年全年营业收入7.25亿~8.15亿元,扣非后亏损4.69亿~5.74亿元。当然,寒武纪也是连年亏损,但不妨碍市场认为寒武纪将创造未来。可见,营收与利润指标差只是一个信号,让我们再看一看公司的盈利质量。

现金流就是一面“照妖镜”。*ST东通从2022年开始,经营现金流指标就是负值,经营现金流为负的商业模式是无法长期存续的,这是商业常识。

*ST东通毛利率挺高,2019年至2024年前三季度的毛利率未低于66%,与高技术软件产品定位相符。不过,这么高的毛利率之下,为何2022年之后公司都是亏损的呢,难道是研发投入很大吗?

财务数据显示,公司研发费率不低,符合高技术企业高研发投入的特点。在人们的印象中,药品行业销售费率不低,其中的门道广为人知。但像*ST东通这样一家产品面向企业用户的公司,为何销售费率也会这么高?进一步地,公司看似很高的毛利率,扣除销售费用率后的毛销差指标原形毕露,其业务的可持续性令人不安。

从2019年至2023年,*ST东通的营业收入增速分别为34.4%、28.0%、34.8%、-8.3%、-29.6%,明显在走下坡路。而根据同花顺iFind于2025年4月17日提供的分析师看法一致认为,公司需要到2026年才能扭亏。我们知道,分析师往往是偏乐观的,连他们的预测都这样,看来情况可能真的不容乐观。

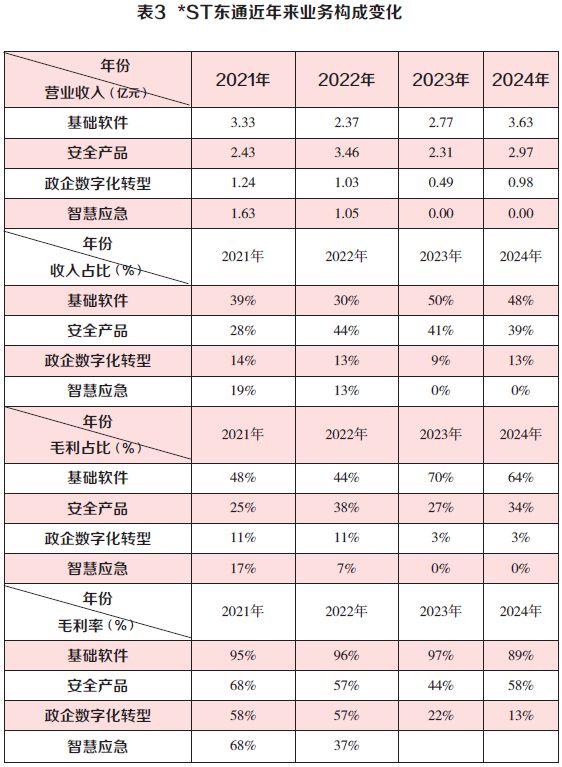

从2021年至2023年*ST东通的业务构成看,有四大类型的业务。基础软件就是券商研究报告里说的中间件,是占比最高的核心业务,但该业务从2021年的3.33亿元降到了2023年的2.77亿元。排在第二位的安全产品业务波动剧烈,但行业常识告诉我们,做安全这块业务的软件公司业绩普遍不理想。2023年智慧应急业务彻底消失,政企数字化转型基本上也没了。如果我们把基础软件理解成基本盘,其他业务是发展出来的第二曲线、第三曲线。我的直观印象是,基本盘在下滑,新业务基本没干成。

财务数据显示,ST东通的非流动资产比重较高,一家从事软件业务的公司,为什么会这样?再看商誉,公司的商誉很多,表明其采用的扩张策略是并购,一大堆商誉放在账上。资深会计专家李文祥老师曾经说过,商誉就是个“洋泡泡”。洋泡泡是上海话,意思是小孩子玩的气球。气球只有两个下场,要么爆掉要么瘪掉,最终都化为乌有。所以,如果商誉占资产的比例高,那么不管是爆掉还是瘪掉,都会对利润产生巨大冲击。ST东通2023年的商誉下降,可能存在商誉减值。

果然,*ST东通2023年出现巨亏,主要原因就是商誉减值。即使商誉不减值,公司2023年也是亏损。难道,公司因此干脆“躺平”,来了一次“财务洗大澡”?

虽然*ST东通连续亏损,而且经营净现金流连续为负,不过资产负债情况显示,公司并没有流动性风险。公司的现金(货币资金+交易性金融资产)2023年年末为20.55亿元,资产负债率、流动比例、速动比率、短期有息债务/现金等指标,都未发出债务危机的信号。值得一提的是,公司2023年有20.68亿元的净融资现金流入,眼看着快要不行了,拿了一笔大钱得以续命,即便再亏几年也没问题,着实厉害。

对于投入产出情况,我用三个指标观察:一元收入需要的固定资产,一元收入需要的营运资金(WC),以及人均收入利润。第一个指标还算正常,另外两个出了问题。

从一元收入需要的营运资金(WC)指标看,*ST东通的情况极不正常,即使在盈利的2018年至2020年,该指标数值都在0.9元左右,2023年则飙升到1.1元。出现这样的数据存在几种可能性:一是商业模式糟糕,需要垫资才能做生意;二是为了拉升销售,采用激进的信用政策;三是与运营相关的资产减值不充分;四是涉嫌财务造假。不管哪种情况,都不是好事。

至于人均指标数据,公司最近三年人数几近翻番,从2020年的1103人增加到2023年的2083人,人均收入出现大幅下降。

*ST东通2018年至2021年的净资产收益率(ROE)还能摸高到两位数,不过实现两位数靠的是高销售净利润率撑着。经过上述分析,你还敢相信公司之前的利润吗?该利润究竟在多大程度上是靠未充分进行减值形成的?

我们用“七看”的办法,对*ST东通的财务数据进行了简略的分析。我的总体看法是,这是一家烂公司。

对一般价值投资者,或者追求企业基本面的投资者而言,ST东通的财务数据足以让人将其排除掉。或者说,对ST东通有兴趣的可能是偏主题投资的投资者,毕竟AI、信创的题材还在。那么,如果不对财务数据进行分析,能不能避坑呢?如果关注到危险信号,在*ST东通这个案例中,是可以做到的。

*ST东通的危险信号是什么时候发出的?2024年4月30日。这一天,公司披露了2023年年报,年报显示,公司2022年至2023年连续亏损。奇怪的是,在此之前公司披露的2022年年报,归母净利润是盈利的,这究竟是怎么回事?

公司4月30日发布的一大堆公告中,出现了一个高危信号——会计差错更正。除了按照正常规则调整,会计差错更正通常是爆雷信号,往往意味着公司捂不住了,不得不“自插一刀”,所以你一定要警惕。

对于前期会计差错更正的原因,公司称,全资子公司北京泰策科技有限公司2022年确认“临沂临港经济开发区智慧云脑项目”及“临沂临港公安天网工程升级改造项目”部分收入,因最终用户财政资金问题,导致相关合同无法继续执行,合同双方决定原合同终止,双方不再具有任何权利和义务。以上事项造成2022年收入确认依据不充分。为更准确反映各会计期间的经营成果,如实反映相关会计科目列报、准确反映各期间资产负债及经营成果情况,公司决定调减上述项目涉及的2022年度营业收入11671.46万元。

会计差错更正对公司2022年净利润的影响是:由盈利5921万元变成亏损3936万元。问题的性质是很严重的:一个两年前的业务取消了,相应地,两年前的利润由盈转亏了。这家上市公司的报表还能让人信任吗?

巴菲特说过,一旦你在厨房里看见一只蟑螂,随着时间流逝,你就会看到这只蟑螂的“亲戚”。当然,美国投资家霍华德·马科斯认为,正确性不代表正确性马上实现。

2024年4月30日*ST东通公布会计差错更正公告后,投资者其实完全有机会退出,成功避雷。吊诡的是,公司股票在当年8月至11月期间还走出一波不错的行情,一度涨到23.98元。

微信扫一扫